Estou realmente protegido pelo FGC?

Esta questão sobre o FGC realmente é frequente e a resposta, nem sempre, é afirmativa.

Quando se dá a resposta negativa, vem a pergunta: Como assim? Se todas as instituições financeiras e as associações de poupança e empréstimo em funcionamento no país, são associadas ao FGC, eu não deveria estar protegido até R$ 250.000?

A resposta é, nem sempre!

Você ainda está se perguntando o que é FGC? Aqui neste outro artigo tem a resposta.

Para a identificação do montante protegido, para cada pessoa, devemos levar em consideração dois fatores:

- “titular do crédito é aquele em cujo nome o crédito estiver registrado na escrituração da instituição associada ou aquele designado em título por ela emitido ou aceito;

- devem ser somados os créditos de cada credor identificado pelo respectivo Cadastro de Pessoas Físicas (CPF) / Cadastro Nacional de Pessoa Jurídica (CNPJ) contra todas as instituições associadas do mesmo conglomerado financeiro;“

Atenção especial para o item grifado acima: do mesmo conglomerado financeiro!

Muitas vezes não nos damos conta deste detalhe. Mas e como saber se a instituição financeira permite a um conglomerado, bem como quais são as outras instituições dele?

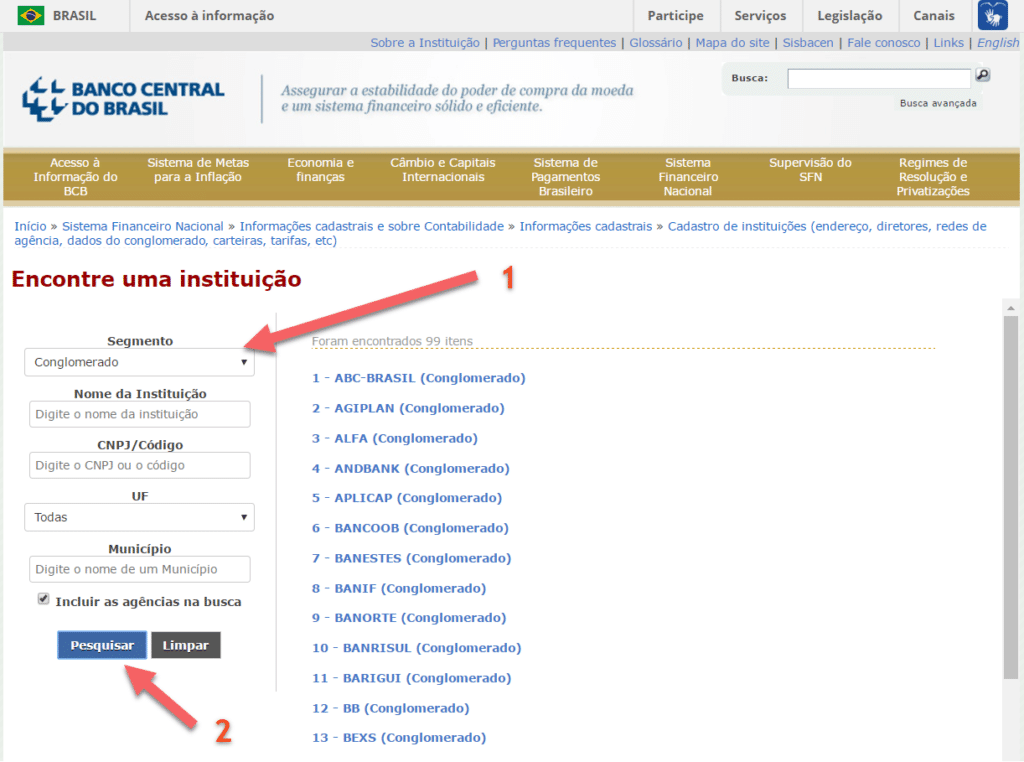

Acessando o site do Banco Central do Brasil em http://www4.bcb.gov.br/fis/cosif/rest/buscar-instituicoes.asp, selecionando Conglomerado e depois clicando em Pesquisar:

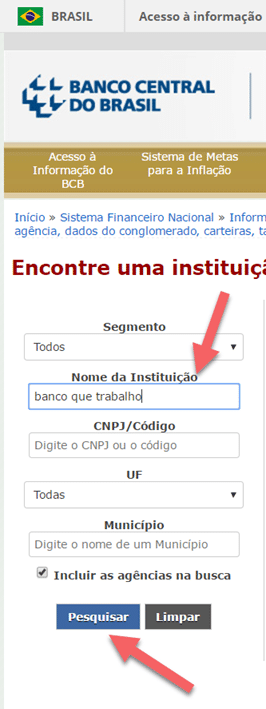

Mas para saber se a minha instituição pertence a um conglomerado terei que acessar cada um deles e procurar por ela?

Não, eu posso simplesmente informar o nome do banco com o qual trabalho e mandar pesquisar:

Depois na tela dos resultados, eu clico no nome do banco.

Depois na tela dos resultados, eu clico no nome do banco.

Na tela seguinte eu terei os dados do banco, onde posso conferir se o Código compensação coincide com o que utilizo para depósitos e/ou transferências, bem como obter várias outras informações a respeito do banco, como:

- dados cadastrais da sede (CNPJ, endereço da sede, endereço eletrônico, telefones, tipo de instituição, situação e auditor independente);

- tarifas (tabelas com os valores tanto para pessoa física, quanto jurídica. Claro que caso você possua alguma negociação com o banco, ou participe de algum seguimento especial dele, pode possuir tarifas diferenciadas, mas a tabela serve para comparações básicas);

- carteiras com que a instituição atua, com a data de autorização de cada uma;

- órgãos estatutários (lista nominal dos componentes de cada órgão com CPF, nome e cargo);

- rede de atendimento (listagem das agências);

- conglomerado (relação das instituições que participam do mesmo conglomerado, com a sua condição de participação).

Os dois itens mais consultados aqui, são seguramente as tarifas e o conglomerado!

Agora analisemos algumas situações particulares.

Como fica a questão, por exemplo, em uma conta conjunta entre um casal, com saldo de R$ 320.000,00?

O valor garantido é de R$ 250.000,00, sendo, portanto, dividido pela quantidade de titulares, resultando em R$ 125.000,00 para cada um.

Se a conta possuir 3 ou 4 titulares?

A garantia será sempre de R$ 250.000,00 dividido pela quantidade de titulares, portanto, para 3 titulares, R$ 83.333,33 para cada um e R$ 62.500,00 para cada, no caso de 4 titulares.

Agora, imaginemos que a mesma pessoa (A) possua cinco contas conjuntas, cada uma com um segundo titular distinto (AB, AC, AD, AE e AF), sendo que em cada uma há um saldo de R$ 250.000,00. Qual a segurança?

Num primeiro momento você poderá pensar que todos os valores estão cobertos, mas não é isso o que ocorre. Lembre-se em contas conjuntas de dois titulares, cada titular está protegido pela metade do teto, ou seja, em R$ 125.000,00.

Desta forma o montante total nas contas é de R$ 250.000,00 x 5 = R$ 1.250.000,00, porém o valor protegido é a soma das proteções individuais:

A = R$ 250.000,00 (teto = soma da combinação de quaisquer duas contas)

B = R$ 125.000,00 (metade da conta AB)

C = R$ 125.000,00 (metade da conta AC)

D = R$ 125.000,00 (metade da conta AD)

E = R$ 125.000,00 (metade da conta AE)

F = R$ 125.000,00 (metade da conta AF)

Proteção total = R$ 875.000,00 (deixando R$ 375.000,00 a descoberto)

Aqui temos outro exemplo, com uma pessoa possuindo três contas na mesma instituição ou, no mesmo conglomerado:

Conta 1 = Saldo R$ 500.000,00 – Credores A e B

Pagamento de garantia de R$ 250.000,00 = R$ 125 mil para cada (CPF)

Conta 2 = Saldo R$ 150.000,00 – Credores A, B e C

Pagamento de garantia de R$ 150.000,00 = R$ 50 mil para cada (CPF)

Conta 3 = Saldo R$ 400.000,00 – Credores A, C e D

Pagamento garantia de R$ 250.000,00 = R$ 83.333,33 mil para cada (CPF)

Total a ser garantido pelo FGC para o Credor A = R$ 250.000,00 (CPF) – Soma-se (125.000,00 + 50.000,00 + 75.000,00)

Total a ser garantido pelo FGC para o Credor B = R$ 175.000,00 (CPF) – Soma-se ( 125.000,00 + 50.000,00)

Total a ser garantido pelo FGC para o Credor C = R$ 133.333,33 (CPF) – Soma-se ( 50.000,00 + 83.333,33)

Total a ser garantido pelo FGC para o credor D = R$ 83.333,00 (CPF)

Saldo a descoberto do Credor A na Instituição Financeira = R$ 183.333,33 (250,000,00 + 50.000,00 + 133.333,33 – 250.000,00)

Saldo a descoberto do Credor B na Instituição Financeira = R$ 125.000,00 (250.000,00 + 50.000,00 – 175.000,00)

Saldo a descoberto do Credor C na Instituição Financeira = R$ 50.000,00 (50.000,00 + 133.333,33 – 133.333,33)

Saldo a descoberto do Credor D na Instituição Financeira = R$ 50.000,00 (133.333,33 – 83.333,33)

Total nas contas = R$ 1.050.000,00 (Coberto pelo FGC = R$ 641.666,33)

Total que ficou a descoberto = R$ 408.333,33

Não é tão simples quanto parecia, certo? Por isso é importante contar com o auxílio de um coach ou mentor financeiro…

Base das informações: FGC e Banco Central do Brasil.